Les frais de véhicule

PAR BORIS LUNEAU

Dans cet article, vous trouverez tous les conseils d’un expert-comptable pour faire les bons choix avec la gestion de vos frais de véhicule.

L A G E S T I O N A U Q U O T I D I E N D E V O T R E C A B I N E T L I B É R A L D E M A S S E U R – K I N É S I T H É R A P E U T E :

LES FRAIS DE VÉHICULE PAR BORIS LUNEAU

1. AU NIVEAU DE MES FRAIS DE ROUTE, FAUT-IL TOUT FAIRE PRENDRE EN CHARGE PAR MON ENTREPRISE ?

La déduction des frais de route et le mode financement de ces frais sont des sujets fréquents de préoccupation du chef d’entreprise que vous êtes : faut-il mieux faire payer les factures par l’entreprise ? Ai-je le droit

de faire payer ces factures par l’entreprise ? Faut-il mieux être propriétaire ou louer son véhicule ? Leasing, crédit-bail, location longue durée sont-ils intéressants ? Avant de répondre à ces questions, il convient de rappeler ce que tout un chacun sait : un véhicule est un gouffre financier ! Son coût ne se limite pas à son seul prix d’achat :

⊕ Carburant, huile, pneus, entretien, réparations, assurance, location d’un garage…

⊕ Taxes : carte grise, bonus-malus…

⊕ Coût fiscal et social des avantages en nature…

⊕ Coût fiscal et social de la quote-part d’amortissement non déductible…

⊕ Intérêts d’emprunt

⊕ Décote (à rapprocher de l’amortissement) ou redevances de location…

Et, lorsque que vous additionnez tous ces éléments, vous doublez facilement le coût initial de

votre véhicule. Aussi, selon son mode d’acquisition et le mode de financement retenu, vous pourrez

réaliser des économies.

Le conseil pratique :

→ Avant de choisir votre véhicule et son mode de financement, il convient donc dans l’idéal de calculer son coût total sur les prochaines années, jusqu’à sa mise au rebut ou sa revente (selon vos préférences), selon les différentes modalités de comptabilisation possibles.

→ Une donnée souvent oubliée (et pourtant évidente) lors du comparatif location longue durée /leasing / crédit-bail vs achat : vous ne pouvez pas revendre un bien dont vous n’êtes pas le propriétaire…l’achat vous permet donc d’espérer un produit de cession (taxable ou non, selon le mode de détention) lors de la revente future de votre véhicule. Une donnée importante à prendre en compte dans votre calcul comparatif !

2.QUELLES SONT LES OPTIONS COMPTABLES ?

Il y a 2 options possibles, mais avant de les comparer, il est important de rappeler le grand principe commun à ces deux options : seules « les charges déductibles dans la comptabilité de votre entreprise doivent

correspondre à des dépenses nécessaires à votre activité professionnelle » trouve à s’appliquer. Ainsi, concernant les frais de véhicules, seuls les déplacements à objet professionnel sont donc déductibles (étant entendu toutefois que le trajet domicile-lieu de travail est déductible).

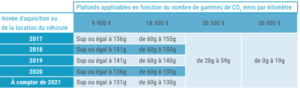

2.1. Premier choix : c’est l’entreprise qui prend directement en charge les frais liés à votre véhicule Dans la comptabilité de votre cabinet, vous retrouverez l’ensemble des factures et amortissements relatifs à votre véhicule. Il vous faudra cependant identifier la part des dépenses correspondant à un usage professionnel et la part correspondant à un usage personnel. En effet, la quote-part personnelle des dépenses n’est pas déductible fiscalement de votre bénéfice imposable. Aussi, si vous n’avez pas ou peu de déplacements professionnels alors vous n’avez a priori pas d’intérêt économique à faire porter le véhicule par votre entreprise. Il vous faudra également tenir compte d’un plafond de déduction du loyer ou de l’amortissement du véhicule acheté, selon que vous soyez locataire ou propriétaire de votre véhicule (qu’il soit neuf ou

d’occasion). Le montant de ce plafond varie en fonction des émissions de Co2 du véhicule (article 39 du

Code général des impôts – CGI), et de la date de prise de possession du véhicule. Vous l’aurez compris, l’État cherche à encourager par ce biais l’utilisation de véhicules moins polluants et moins consommateurs

d’énergies fossiles.

En résumé, si vous achetez un véhicule à un prix supérieur à ces montants, vous ne pourrez pas déduire le montant du dépassement !

Enfin, en cas de revente du véhicule inscrit à l’actif de votre entreprise (elle en est propriétaire), l’éventuelle plus-value sera taxable selon le régime des plus-values professionnelles. Ainsi, si la plus-value